Jangan Mohon Pembiayaan Rumah Sebelum Tahu 8 Kesilapan Ini — Ramai Pemilik Tanah Tersangkut Kerana Salah Langkah!

Jadual Kandungan: 8 Kesilapan Besar Pemilik Tanah Semasa Mohon Pembiayaan Rumah

- Tidak Semak status tanah Sebelum Mohon Pembiayaan

- Tidak Kira kelayakan pembiayaan Dengan Betul

- Gagal Sediakan Dokumen Lengkap Sejak Awal

- Membuat Bajet Bina Rumah Yang Tidak Realistik

- Salah Pilih Jenis Pembiayaan Rumah

- Abaikan Rekod CCRIS, Komitmen Bulanan dan Profil Kewangan

- Pilih Kontraktor Tanpa Semakan Kelayakan dan Rekod Projek

- Tidak Ambil Kira Kos Tersembunyi Sebelum Pembinaan Bermula

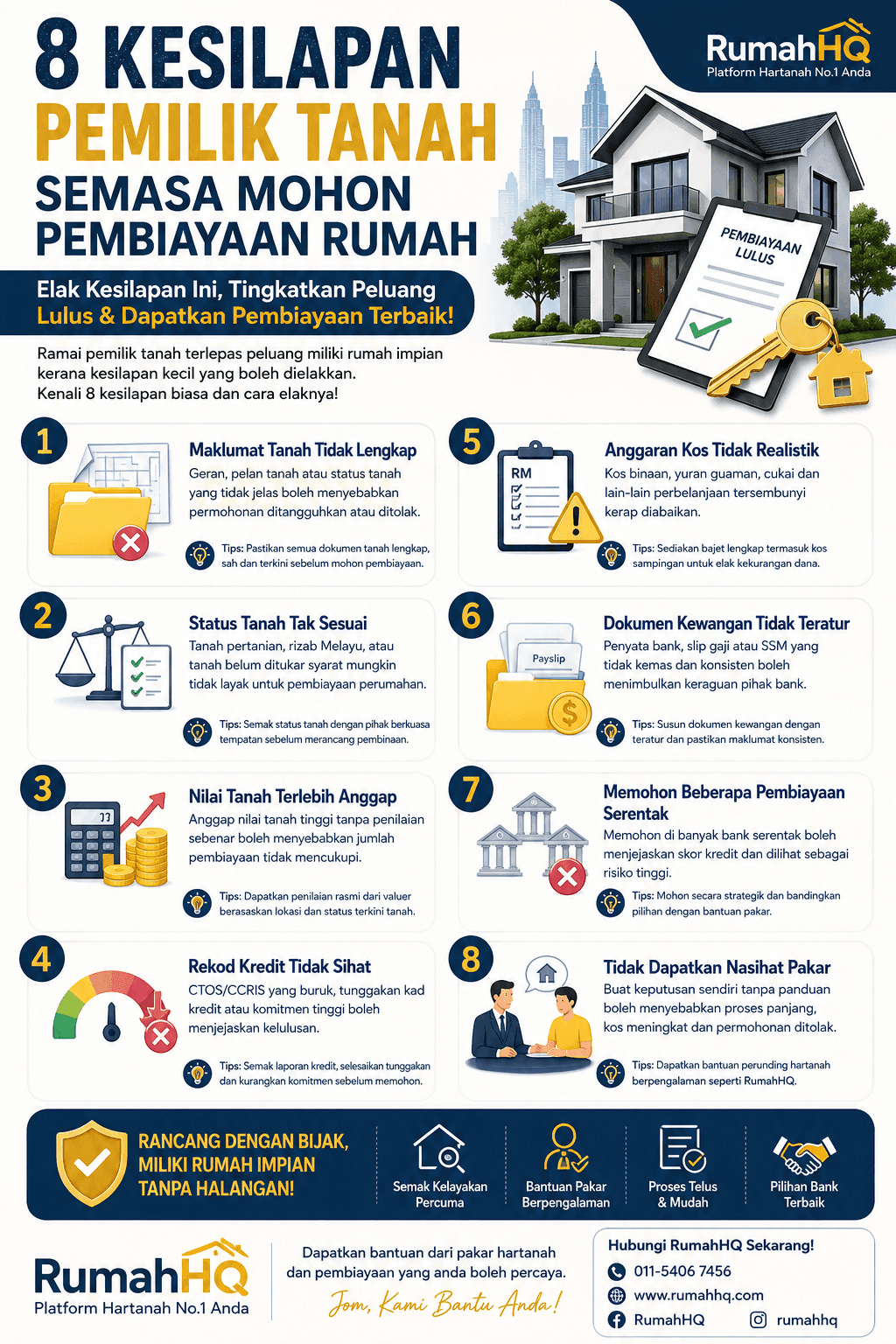

1. Tidak Semak Status Tanah Sebelum Mohon Pembiayaan

Kesilapan paling besar yang sering dilakukan oleh pemilik tanah ialah terus bertanya “berapa saya boleh pinjam?” sebelum menyemak dahulu status tanah yang hendak dibangunkan. Dalam pembiayaan bina rumah atas tanah sendiri, tanah bukan sekadar lokasi rumah, tetapi merupakan aset utama yang akan dinilai, disemak, dicagar dan dijadikan asas kepada kelulusan pembiayaan. Jika status tanah tidak jelas, permohonan boleh menjadi lambat, tergantung atau ditolak walaupun pemohon mempunyai gaji yang baik. Untuk LPPSA, pembiayaan jenis membina rumah atas tanah sendiri memang wujud sebagai kategori khusus, manakala bank pula akan melihat aspek hak milik, nilai tanah, kebolehgadaian dan risiko projek sebelum memberi kelulusan.

Ramai pemilik tanah hanya melihat tanah dari sudut “ini tanah saya” atau “tanah ini milik keluarga”, sedangkan pihak pembiaya melihat tanah melalui dokumen rasmi seperti geran tanah, kategori kegunaan tanah, syarat nyata, sekatan kepentingan, status pajakan, pemilik berdaftar dan kebenaran gadaian. Contohnya, tanah pertanian tidak semestinya boleh terus dibina rumah kediaman tanpa proses ubah syarat atau kebenaran pihak berkuasa. Begitu juga tanah yang mempunyai sekatan kepentingan mungkin memerlukan kebenaran pindah milik atau kebenaran gadaian sebelum boleh dicagarkan kepada bank atau institusi pembiaya. Di sinilah ramai pemilik tanah tersangkut kerana mereka hanya mula menyemak selepas permohonan pembiayaan sudah dihantar.

Dari sudut praktikal, semakan tanah perlu dibuat sebelum pelan rumah dilukis terlalu jauh, sebelum quotation dimuktamadkan dan sebelum pemohon memberi komitmen deposit besar kepada mana-mana pihak. Tanah yang mempunyai isu seperti nama pemilik belum ditukar, pusaka belum selesai, geran hilang, cukai tanah tertunggak, sempadan tidak jelas, lot belum pecah sempadan atau kategori tanah tidak sesuai boleh menyebabkan keseluruhan proses pembiayaan terganggu. Pihak bank biasanya tidak mahu menanggung risiko ke atas cagaran yang bermasalah, manakala pemohon pula akan hilang masa kerana perlu menyelesaikan urusan tanah terlebih dahulu.

Kesilapan ini lebih ketara bagi tanah keluarga. Ramai anak mahu membina rumah di atas tanah ibu bapa, tetapi tidak menyemak sama ada tanah itu boleh dicagar, sama ada semua pemilik bersama bersetuju, atau sama ada pembiaya membenarkan struktur pemilikan tersebut. Jika tanah mempunyai banyak nama pemilik, persetujuan semua pihak mungkin diperlukan. Jika tanah masih atas nama arwah, proses pusaka perlu diselesaikan dahulu. Jika tanah belum ditukar kepada nama pemohon, pihak pembiaya mungkin memerlukan dokumen sokongan tambahan. Semua ini bukan isu kecil kerana pembiayaan rumah melibatkan cagaran, perjanjian undang-undang dan perlindungan kepentingan institusi kewangan.

Sebelum memohon pembiayaan, pemilik tanah sepatutnya menyediakan senarai semak asas seperti berikut:

| Perkara Semakan | Kenapa Penting |

|---|---|

| Geran tanah terkini | Mengesahkan pemilik, keluasan, nombor lot dan status hak milik |

| Kategori tanah | Menentukan sama ada tanah sesuai untuk kediaman |

| Syarat nyata | Menentukan kegunaan yang dibenarkan atas tanah |

| Sekatan kepentingan | Menentukan sama ada perlu kebenaran pindah milik/gadaian |

| Cukai tanah dan cukai taksiran | Menunjukkan rekod bayaran tanah lebih teratur |

| Status pusaka atau pemilik bersama | Mengelakkan pertikaian dan kelewatan dokumen |

| Akses jalan dan utiliti | Mempengaruhi kebolehlaksanaan projek dan penilaian kos |

Langkah terbaik ialah menyemak tanah bersama pihak yang faham proses pembinaan, pembiayaan dan kelulusan PBT. Jangan hanya bergantung kepada andaian keluarga atau maklumat lisan. Bagi pemilik tanah di Selangor dan kawasan bandar, aspek seperti akses jalan, parit, rezab, sempadan, zon guna tanah dan keperluan pelan bangunan boleh menjadi penentu sama ada projek boleh berjalan lancar atau tidak. Jika status tanah disemak awal, pemilik boleh tahu sama ada perlu ubah syarat, dapatkan kebenaran gadaian, selesaikan pusaka, pecah bahagian atau susun semula dokumen sebelum memohon pembiayaan.

2. Tidak Kira Kelayakan Pembiayaan Dengan Betul

Kesilapan kedua ialah pemilik tanah membuat anggaran kelayakan pembiayaan secara terlalu mudah. Ada yang menganggap jika gaji RM5,000, mereka automatik layak membina rumah bernilai RM500,000. Ada pula yang hanya melihat jumlah maksimum pembiayaan tanpa mengambil kira komitmen sedia ada, baki gaji bersih, tempoh pembiayaan, kadar keuntungan atau kadar faedah, perlindungan takaful/insurans, nilai tanah, nilai pembinaan dan kaedah bayaran berperingkat. Realitinya, kelayakan pembiayaan rumah tidak hanya bergantung kepada gaji kasar. Ia dinilai melalui kemampuan sebenar pemohon untuk membayar ansuran bulanan tanpa menjejaskan kestabilan kewangan.

Bagi penjawat awam yang menggunakan LPPSA, kaedah pengiraan kelayakan mengambil kira had ansuran dan jumlah hutang pemohon. Antara asas penting yang dinyatakan LPPSA ialah ansuran bulanan tidak melebihi 60% daripada gaji pokok dan elaun tetap, jumlah hutang tidak melebihi 80% daripada pendapatan bersih, serta gaji bersih sekurang-kurangnya 20% daripada pendapatan kasar. Ini bermaksud pemohon yang mempunyai gaji tinggi tetapi komitmen bulanan juga tinggi masih boleh mengalami masalah kelayakan.

Bagi pembiayaan bank pula, institusi kewangan akan menilai keupayaan bayaran balik melalui konsep kemampuan, profil risiko dan nisbah khidmat hutang. Bank Negara Malaysia menekankan amalan pembiayaan bertanggungjawab supaya institusi kewangan memberi pembiayaan kepada pemohon yang benar-benar mampu menanggung komitmen tersebut. Dalam bahasa mudah, bank bukan hanya mahu tahu sama ada anda mahu membina rumah, tetapi sama ada anda mampu membayar balik pembiayaan itu secara konsisten selama bertahun-tahun.

Kesilapan biasa berlaku apabila pemilik tanah hanya mengira kos binaan rumah, tetapi tidak memasukkan ansuran bulanan selepas siap, kos guaman, takaful, fi penilaian, kos pelan, fi majlis, kos kerja tanah, sambungan utiliti, pagar, kabinet, lampu, kipas, perabot dan lebihan tunai kecemasan. Akhirnya, jumlah pembiayaan yang dimohon nampak cukup di atas kertas, tetapi tidak cukup untuk menyiapkan rumah secara praktikal. Lebih teruk, pemohon mungkin lulus pembiayaan tetapi masih perlu mencari tunai tambahan di tengah projek kerana bajet awal tidak mengambil kira kos sebenar.

Untuk mengelakkan masalah ini, pemilik tanah perlu membuat tiga jenis kiraan: kelayakan pembiayaan, kemampuan ansuran dan kecukupan bajet projek. Kelayakan pembiayaan menjawab soalan “berapa institusi pembiaya sanggup beri”. Kemampuan ansuran menjawab soalan “berapa saya selesa bayar setiap bulan”. Kecukupan bajet projek pula menjawab soalan “adakah jumlah ini cukup untuk siapkan rumah sampai boleh duduk”. Tiga-tiga kiraan ini berbeza, dan pemilik tanah tidak boleh bergantung kepada satu angka sahaja.

Panduan ringkas yang lebih selamat ialah seperti berikut:

| Kiraan | Soalan Yang Perlu Dijawab |

|---|---|

| Kelayakan pembiayaan | Berapa jumlah maksimum yang boleh diluluskan? |

| Kemampuan ansuran | Berapa bayaran bulanan yang masih selesa selepas semua komitmen? |

| Bajet pembinaan | Berapa kos rumah dari pelan hingga serah kunci? |

| Baki tunai kecemasan | Ada simpanan jika berlaku kos tambahan? |

| Nilai rumah siap | Adakah nilai projek munasabah berbanding lokasi dan spesifikasi? |

Pemilik tanah yang bijak tidak akan terus memilih reka bentuk rumah berdasarkan impian semata-mata. Sebaliknya, mereka akan memadankan reka bentuk rumah dengan kelayakan pembiayaan, keupayaan bayaran bulanan dan realiti kos binaan semasa. Rumah yang cantik tetapi terlalu membebankan kewangan boleh menjadi tekanan jangka panjang. Sebab itu, sebelum memilih saiz rumah, jumlah bilik, jenis kemasan dan konsep reka bentuk, pemilik tanah perlu tahu dahulu had bajet yang benar-benar selamat.

3. Gagal Sediakan Dokumen Lengkap Sejak Awal

Kesilapan ketiga ialah menganggap proses pembiayaan rumah hanya memerlukan slip gaji dan kad pengenalan. Untuk pembiayaan bina rumah atas tanah sendiri, dokumen yang diperlukan biasanya lebih banyak kerana institusi pembiaya bukan sahaja menilai pemohon, tetapi juga menilai tanah, pelan, kos pembinaan, kontraktor, kelulusan dan struktur projek. LPPSA menyediakan panduan permohonan serta senarai semak mengikut jenis pembiayaan, manakala permohonan boleh dibuat secara atas talian atau manual bergantung kepada kategori pemohon.

Dokumen yang tidak lengkap boleh menyebabkan permohonan tertangguh walaupun pemohon sebenarnya layak. Inilah punca ramai pemilik tanah rasa proses pembiayaan “lambat”, sedangkan masalah sebenar ialah dokumen tidak disusun dari awal. Contohnya, geran tanah tidak jelas, salinan tidak lengkap, pelan belum ditandatangani, quotation terlalu umum, penyata gaji tidak terkini, penyata bank tidak mencukupi, cukai tanah belum dibayar, atau dokumen kontraktor tidak tersedia. Setiap kekurangan kecil boleh menyebabkan pegawai pembiayaan meminta dokumen tambahan, lalu masa pemprosesan menjadi lebih panjang.

Untuk pemilik tanah yang bekerja swasta atau berniaga, dokumen kewangan biasanya perlu lebih kemas. Bank mungkin mahu melihat penyata bank beberapa bulan, penyata KWSP, cukai pendapatan, rekod perniagaan, komitmen sedia ada dan kestabilan aliran tunai. Bagi penjawat awam pula, slip gaji, pengesahan majikan, penyata perkhidmatan, dokumen LPPSA, geran tanah, pelan dan quotation perlu disusun dengan teliti. Kesilapan ejaan nama, nombor kad pengenalan, nombor lot atau maklumat tanah juga boleh menimbulkan isu kerana dokumen pembiayaan perlu konsisten dari satu rekod ke satu rekod.

Bagi projek bina rumah, quotation yang terlalu ringkas juga boleh menjadi masalah. Ada kontraktor hanya memberi jumlah besar tanpa pecahan kerja yang jelas. Ini menyukarkan pihak pembiaya menilai sama ada kos tersebut munasabah. Quotation yang baik perlu menerangkan skop kerja dengan jelas seperti kerja tanah, struktur, bumbung, dinding, lantai, siling, elektrik, paip, pintu, tingkap, kemasan, sanitari dan kerja luar. Semakin jelas dokumen projek, semakin mudah pihak pembiaya memahami bahawa projek tersebut dirancang secara profesional.

Pemilik tanah juga perlu faham bahawa dokumen pembiayaan dan dokumen pembinaan saling berkait. Contohnya, pelan rumah mempengaruhi quotation, quotation mempengaruhi jumlah pembiayaan, jumlah pembiayaan mempengaruhi kelayakan, dan kelayakan mempengaruhi saiz rumah yang boleh dibina. Jika satu dokumen berubah, dokumen lain mungkin perlu dikemaskini. Sebab itu proses awal perlu dibuat secara tersusun, bukan secara tergesa-gesa.

Senarai dokumen asas yang biasanya perlu disediakan termasuk:

- Kad pengenalan pemohon dan pasangan

- Slip gaji terkini atau bukti pendapatan

- Penyata bank

- Penyata KWSP jika berkaitan

- Geran tanah

- Cukai tanah dan cukai taksiran

- Pelan rumah

- Quotation pembinaan lengkap

- Dokumen kontraktor

- Dokumen kelulusan PBT jika sudah diperoleh

- Dokumen sokongan tambahan jika tanah milik keluarga atau pemilik bersama

Pemilik tanah yang mahu mempercepat proses perlu menyediakan folder dokumen lengkap dalam bentuk fizikal dan digital. Namakan fail dengan jelas, pastikan salinan boleh dibaca dan simpan versi terkini sahaja. Jangan tunggu pegawai bank atau LPPSA minta baru hendak cari dokumen. Dalam pembiayaan rumah, pemohon yang paling bersedia biasanya bergerak lebih cepat kerana mereka mengurangkan ruang untuk permohonan tersangkut di peringkat semakan.

4. Membuat Bajet Bina Rumah Yang Tidak Realistik

Kesilapan keempat ialah membuat bajet bina rumah berdasarkan angka yang terlalu rendah, terlalu lama atau terlalu umum. Ramai pemilik tanah masih bertanya “boleh bina rumah RM150,000?” tanpa menyatakan lokasi, keluasan, jenis struktur, spesifikasi kemasan, keadaan tanah, akses tapak, sistem binaan, bilangan bilik, reka bentuk bumbung, kos pelan, kos majlis dan kerja luar. Dalam dunia pembinaan sebenar, harga rumah tidak boleh ditentukan hanya melalui jumlah bilik atau keluasan kasar. Ia bergantung kepada gabungan reka bentuk, bahan, buruh, keadaan tapak, kehendak pemilik dan keperluan kelulusan.

Bajet yang tidak realistik boleh menyebabkan dua masalah besar. Pertama, permohonan pembiayaan tidak mencukupi untuk menyiapkan rumah. Kedua, pemilik terpaksa menurunkan spesifikasi secara mendadak selepas projek bermula. Ini boleh menyebabkan rasa kecewa kerana rumah yang siap nanti tidak sama seperti impian asal. Lebih berbahaya, jika kontraktor menerima bajet terlalu rendah tanpa menjelaskan had sebenar, risiko kerja tergendala, penggunaan bahan rendah mutu atau pertikaian skop kerja boleh berlaku.

Dalam permohonan pembiayaan, pihak pembiaya mahu melihat kos projek yang munasabah. Jika quotation terlalu rendah, mereka mungkin mempersoalkan kebolehsiapan projek. Jika quotation terlalu tinggi, pemohon mungkin tidak layak dari sudut ansuran atau nilai cagaran. Oleh itu, bajet pembinaan perlu berada pada titik seimbang: cukup realistik untuk menyiapkan rumah, tetapi tidak terlalu membebankan kelayakan pembiayaan. Inilah sebabnya pemilik tanah perlu mendapatkan quotation yang telus dan lengkap, bukan hanya harga kasar melalui mesej ringkas.

Antara komponen kos yang sering dilupakan ialah kerja tanah, pembersihan tapak, laluan masuk lori, longkang, tembok penahan, sambungan air, sambungan elektrik, pagar sementara, fi pelan, fi pihak berkuasa, kos arkitek atau pelukis pelan, kos jurutera jika diperlukan, kos guaman, insurans/takaful, kabinet dapur, lampu, kipas, pagar kekal, landskap dan lebihan perubahan kecil semasa pembinaan. Walaupun sebahagian kos ini nampak kecil secara berasingan, jumlah keseluruhannya boleh menjadi besar.

Untuk pemilik tanah, bajet paling selamat ialah bajet yang dibahagikan kepada kategori berikut:

| Kategori Kos | Contoh Perkara |

|---|---|

| Kos pembinaan utama | Struktur, dinding, bumbung, lantai, paip, elektrik, kemasan |

| Kos profesional | Pelan, arkitek, jurutera, perunding jika diperlukan |

| Kos kelulusan | Fi PBT, OSC, cukai, bayaran proses berkaitan |

| Kos tapak | Kerja tanah, laluan masuk, pembersihan, parit, utiliti |

| Kos selepas siap | Lampu, kipas, kabinet, pagar, langsir, perabot asas |

| Kos luar jangka | Perubahan harga bahan, tambahan skop, pembetulan tapak |

Bajet yang baik bukan bajet paling murah, tetapi bajet yang paling jelas. Pemilik tanah perlu tahu apa yang termasuk, apa yang tidak termasuk, bila bayaran dibuat, bagaimana tuntutan bayaran berlaku dan apa risiko kos tambahan. Apabila bajet jelas sejak awal, permohonan pembiayaan menjadi lebih kemas, pemilik lebih tenang dan kontraktor pula boleh melaksanakan kerja mengikut skop yang dipersetujui.

5. Salah Pilih Jenis Pembiayaan Rumah

Kesilapan kelima ialah memilih jenis pembiayaan tanpa memahami kesesuaian antara status kerja, status tanah, jumlah bajet dan cara projek dibina. Di Malaysia, pemilik tanah biasanya mempertimbangkan beberapa pilihan seperti LPPSA, pembiayaan bank, KWSP Akaun Sejahtera, tunai sendiri atau gabungan beberapa sumber. Masalah berlaku apabila pemilik memilih pembiayaan berdasarkan apa yang orang lain guna, bukan berdasarkan keadaan sendiri.

Bagi penjawat awam, LPPSA sering menjadi pilihan utama kerana ia memang menyediakan kategori pembiayaan berkaitan rumah, termasuk membina rumah di atas tanah sendiri. LPPSA juga mempunyai jenis pembiayaan lain seperti membeli tanah dengan tujuan membina rumah dan membina rumah di atas tanah yang dibeli melalui pinjaman kerajaan. Namun begitu, pemohon masih perlu mematuhi syarat kelayakan, had ansuran, dokumen, status tanah dan proses pembiayaan yang ditetapkan. LPPSA bukan bermaksud semua permohonan akan lulus secara automatik.

Bagi pekerja swasta, pemilik perniagaan atau pemohon yang tidak layak LPPSA, pembiayaan bank boleh menjadi pilihan. Namun pembiayaan bank biasanya lebih sensitif kepada rekod kredit, nisbah hutang, kestabilan pendapatan, nilai cagaran dan dokumen sokongan. Jika pemohon bekerja sendiri tetapi penyata bank tidak kemas, pendapatan tidak konsisten atau cukai pendapatan tidak tersusun, bank mungkin melihat permohonan sebagai berisiko. Di sinilah pentingnya persediaan kewangan sekurang-kurangnya beberapa bulan sebelum memohon.

KWSP pula boleh membantu dari sudut pengeluaran perumahan. Untuk pengeluaran bina rumah, KWSP menyatakan syarat seperti ahli berumur bawah 55 tahun, mempunyai baki minimum RM500 dalam Akaun Sejahtera, serta ahli atau pasangan membeli tanah dan membina sebuah rumah di atas tanah tersebut, sama ada melalui pinjaman yang diluluskan atau pembiayaan sendiri. Ini boleh membantu mengurangkan beban tunai, tetapi pemilik tanah perlu faham bahawa pengeluaran KWSP bukan pengganti penuh kepada pembiayaan jika kos projek besar.

Kesilapan yang sering berlaku ialah pemilik tanah tidak menyusun strategi pembiayaan secara menyeluruh. Contohnya, mereka memohon bank dahulu sedangkan mereka penjawat awam yang mungkin lebih sesuai menyemak LPPSA. Ada pula yang mahu guna KWSP tetapi belum pastikan baki mencukupi. Ada yang mahu bayar tunai tetapi tidak menyediakan rizab kecemasan. Ada juga yang memohon jumlah pembiayaan terlalu tinggi tanpa memikirkan bayaran bulanan selepas rumah siap. Setiap pilihan ada kelebihan, kelemahan dan syarat tersendiri.

Perbandingan ringkasnya seperti berikut:

| Pilihan Pembiayaan | Sesuai Untuk | Risiko Jika Salah Guna |

|---|---|---|

| LPPSA | Penjawat awam yang layak | Dokumen tidak lengkap, kelayakan tidak cukup, tanah bermasalah |

| Bank | Pekerja swasta, peniaga, penjawat awam tertentu | CCRIS lemah, DSR tinggi, cagaran tidak sesuai |

| KWSP | Pemilik yang ada simpanan Akaun Sejahtera | Baki tidak cukup, syarat pengeluaran tidak dipenuhi |

| Tunai | Pemilik yang ada simpanan besar | Aliran tunai tertekan jika tiada rizab |

| Gabungan sumber | Projek yang perlukan fleksibiliti | Perlu perancangan dokumen dan jadual bayaran yang teliti |

Pemilik tanah perlu memilih pembiayaan berdasarkan keadaan sebenar, bukan sekadar ikut nasihat umum. Pembiayaan terbaik ialah pembiayaan yang selari dengan status kerja, kelayakan, dokumen tanah, bajet rumah dan keselesaan bayaran bulanan. Jika tersalah pilih dari awal, pemilik mungkin kehilangan masa berbulan-bulan hanya untuk mengetahui bahawa struktur pembiayaan yang dipilih tidak sesuai.

6. Abaikan Rekod CCRIS, Komitmen Bulanan dan Profil Kewangan

Kesilapan keenam ialah pemilik tanah hanya fokus kepada gaji, tetapi mengabaikan rekod kredit dan komitmen bulanan. Dalam pembiayaan rumah, gaji tinggi belum tentu cukup jika rekod bayaran pinjaman tidak cantik, kad kredit hampir maksimum, pinjaman kereta tinggi, pinjaman peribadi banyak, atau terdapat tunggakan dalam rekod kewangan. Pihak bank akan membuat penilaian kredit sebelum meluluskan pembiayaan, dan CCRIS adalah salah satu rujukan penting dalam ekosistem kredit Malaysia. Laporan CCRIS menyenaraikan sejarah pembiayaan dan bayaran balik peminjam untuk tempoh 12 bulan berdasarkan laporan institusi kewangan yang mengambil bahagian.

Ramai pemilik tanah hanya menyemak CCRIS selepas permohonan ditolak. Ini satu kesilapan besar kerana rekod kredit perlu dibersihkan lebih awal. Jika ada tunggakan, bayaran lewat, akaun tidak aktif, kad kredit tertunggak atau pinjaman yang hampir bermasalah, pemohon perlu menyelesaikannya sebelum memohon pembiayaan rumah. Rekod kewangan tidak berubah cantik dalam masa sehari. Ia memerlukan disiplin bayaran konsisten dalam beberapa bulan supaya profil pemohon kelihatan lebih meyakinkan.

Komitmen bulanan juga perlu dikawal. Ada pemilik tanah yang mahu membina rumah tetapi baru sahaja mengambil pinjaman kereta besar, pinjaman peribadi, pembelian ansuran perabot atau komitmen kad kredit. Semua ini mengurangkan ruang kelayakan pembiayaan. Walaupun ansuran setiap satu nampak kecil, jumlah keseluruhannya boleh memberi kesan besar kepada kemampuan bayaran balik. Bagi bank, pemohon yang terlalu banyak komitmen dianggap lebih berisiko walaupun tidak pernah gagal membayar.

Pemilik tanah perlu menyusun kewangan sekurang-kurangnya 6 hingga 12 bulan sebelum memohon pembiayaan rumah. Dalam tempoh ini, elakkan mengambil hutang baharu yang tidak perlu, kurangkan baki kad kredit, bayar komitmen tepat masa, simpan wang secara konsisten dan susun penyata bank agar menunjukkan aliran tunai yang sihat. Bagi yang berniaga, elakkan mencampur adukkan akaun peribadi dan akaun perniagaan secara terlalu berselerak. Penyata bank yang kemas memberi gambaran bahawa pemohon mempunyai disiplin kewangan.

Antara tindakan praktikal sebelum memohon pembiayaan ialah:

- Semak laporan CCRIS lebih awal

- Selesaikan tunggakan kecil

- Kurangkan penggunaan kad kredit

- Elakkan pinjaman peribadi baharu

- Jangan tambah komitmen kereta sebelum mohon rumah

- Sediakan penyata bank yang stabil

- Simpan rekod pendapatan tambahan

- Pastikan semua bayaran bulanan dibuat tepat masa

Kesilapan mengabaikan profil kewangan boleh menyebabkan pemilik tanah kecewa kerana rumah idaman sudah dirancang, pelan sudah dilukis dan quotation sudah disediakan, tetapi pembiayaan tidak lulus. Pembiayaan rumah bukan bermula pada hari borang dihantar. Ia bermula beberapa bulan lebih awal melalui cara pemohon mengurus hutang, simpanan, aliran tunai dan rekod bayaran. Semakin bersih profil kewangan, semakin baik peluang untuk permohonan dinilai dengan positif.

7. Pilih Kontraktor Tanpa Semakan Kelayakan dan Rekod Projek

Kesilapan ketujuh ialah memilih kontraktor hanya kerana harga murah, kenalan saudara atau gambar rumah yang nampak cantik di media sosial. Dalam projek bina rumah atas tanah sendiri, kontraktor memainkan peranan besar kerana mereka bukan sekadar membina rumah, tetapi turut mempengaruhi quotation, jadual bayaran, kualiti kerja, dokumen sokongan, pematuhan tapak, tuntutan bayaran berperingkat dan kelancaran komunikasi dengan pemilik. Jika kontraktor tidak berpengalaman dalam projek pembiayaan, pemilik tanah boleh berdepan masalah tuntutan bayaran, kelewatan kerja dan skop yang tidak jelas.

Semakan asas yang wajib dibuat ialah pendaftaran kontraktor. CIDB menyediakan kemudahan carian kontraktor berdaftar melalui sistem rasmi, dan maklumat kontraktor boleh disemak berdasarkan nama, negeri, kategori, nombor pendaftaran, gred dan pengkhususan. Ini penting kerana pembinaan rumah melibatkan keselamatan struktur, pematuhan undang-undang dan wang yang besar. Kontraktor yang tidak jelas statusnya mungkin memberi harga menarik, tetapi risiko kepada pemilik jauh lebih tinggi.

Selain pendaftaran, pemilik tanah perlu menilai pengalaman sebenar kontraktor. Tanya projek yang pernah disiapkan, lokasi tapak, jenis rumah, sistem bayaran, tempoh pembinaan, gambar kemajuan kerja dan testimoni pelanggan. Lebih baik jika pemilik boleh melawat tapak pembinaan atau rumah yang telah siap. Gambar promosi sahaja tidak cukup kerana gambar boleh diambil dari pelbagai sumber. Rekod projek sebenar memberi keyakinan bahawa kontraktor mampu menyiapkan rumah mengikut standard yang dijanjikan.

Quotation daripada kontraktor juga perlu diteliti. Jangan mudah tertarik dengan harga paling rendah jika skop tidak lengkap. Contohnya, harga murah mungkin tidak termasuk kerja tanah, sambungan utiliti, kabinet, pagar, lampu, kipas, longkang atau kemasan tertentu. Jika pemilik hanya membandingkan jumlah akhir tanpa membandingkan skop kerja, mereka sebenarnya tidak membuat perbandingan yang adil. Kontraktor yang profesional akan menerangkan apa yang termasuk, apa yang tidak termasuk dan apakah pilihan naik taraf yang boleh dibuat.

Pemilik tanah juga perlu memastikan perjanjian pembinaan jelas. Perjanjian perlu menyatakan nilai kontrak, skop kerja, tempoh pembinaan, jadual bayaran, spesifikasi bahan, tanggungjawab pihak-pihak, prosedur perubahan kerja, penalti jika berkaitan, jaminan struktur dan cara penyelesaian pertikaian. Tanpa perjanjian yang jelas, pemilik mudah terdedah kepada salah faham seperti “saya ingat termasuk” atau “kontraktor kata itu kerja tambahan”. Dalam projek bernilai ratusan ribu ringgit, perjanjian lisan tidak mencukupi.

Semakan kontraktor boleh dibuat menggunakan kerangka berikut:

| Perkara | Soalan Semakan |

|---|---|

| Pendaftaran | Adakah kontraktor berdaftar dan masih aktif? |

| Pengalaman | Pernah siapkan rumah atas tanah sendiri? |

| Dokumen | Boleh sediakan quotation dan dokumen projek lengkap? |

| Tapak rujukan | Ada projek siap atau sedang berjalan untuk dilihat? |

| Skop kerja | Adakah harga jelas dan tidak mengelirukan? |

| Perjanjian | Ada kontrak bertulis yang melindungi kedua-dua pihak? |

| Jaminan | Ada waranti struktur atau tempoh tanggungan kecacatan? |

Pemilik tanah perlu ingat bahawa kontraktor murah tetapi tidak terurus boleh menjadi sangat mahal di kemudian hari. Kelewatan, kerja terbengkalai, kualiti rendah, tuntutan tambahan dan pertikaian skop boleh menyebabkan tekanan kewangan serta emosi. Pilih kontraktor yang bukan sahaja pandai membina, tetapi juga faham proses pembiayaan, dokumen, kelulusan dan komunikasi pelanggan.

8. Tidak Ambil Kira Kos Tersembunyi Sebelum Pembinaan Bermula

Kesilapan kelapan ialah menganggap jumlah quotation rumah adalah jumlah akhir yang perlu disediakan. Dalam realiti bina rumah atas tanah sendiri, terdapat banyak kos sampingan yang boleh muncul sebelum, semasa dan selepas pembinaan. Kos ini tidak semestinya “tersembunyi” kerana sengaja disembunyikan, tetapi sering terlepas pandang kerana pemilik tanah terlalu fokus kepada harga binaan utama sahaja. Apabila kos ini muncul, pemilik mula rasa bajet lari, sedangkan masalah sebenar ialah perancangan awal tidak cukup menyeluruh.

Kos tersembunyi boleh bermula sebelum pembinaan. Contohnya, kos semakan tanah, cukai tertunggak, ubah syarat tanah, kebenaran gadaian, pelan arkitek, pelan kejuruteraan, fi PBT, bayaran OSC, kerja ukur, siasatan tanah jika perlu, penyediaan laluan masuk tapak dan pembersihan kawasan. Sistem OSC 3.0 Plus digunakan untuk urusan permohonan pelan pemajuan secara atas talian, termasuk modul permohonan pelan, bayaran, ulasan dan proses berkaitan. Ini menunjukkan bahawa proses bina rumah bukan hanya kerja kontraktor di tapak, tetapi melibatkan dokumen dan kelulusan teknikal.

Semasa pembinaan pula, kos tambahan boleh berlaku kerana keadaan tanah tidak seperti dijangka. Contohnya, tapak terlalu rendah dan perlu tambakan, tanah lembut memerlukan rawatan tambahan, akses lori sukar, kawasan perlu tembok penahan, parit perlu dipanjangkan, atau jarak utiliti terlalu jauh. Kos sebegini sukar dilihat jika pemilik hanya menilai rumah melalui pelan 3D. Lawatan tapak awal sangat penting supaya kontraktor boleh menilai keadaan sebenar dan memberi anggaran yang lebih tepat.

Selepas rumah siap, masih ada kos masuk rumah. Ramai pemilik lupa bahawa rumah siap bina tidak semestinya lengkap untuk terus hidup selesa. Lampu, kipas, langsir, kabinet dapur, grill, pagar, autogate, perabot, peralatan elektrik, tangki tambahan, penapis air, landskap dan kerja kecil selepas serahan boleh memerlukan tunai yang besar. Jika semua duit sudah digunakan untuk pembinaan, pemilik mungkin terpaksa membuat hutang baharu hanya untuk melengkapkan rumah.

Bagi pemilik tanah yang memohon pembiayaan, kos tersembunyi perlu dimasukkan dalam strategi bajet. Jangan mohon pembiayaan hanya cukup-cukup untuk struktur rumah jika tiada simpanan tambahan. Lebih selamat jika pemilik menyediakan rizab tunai atau sekurang-kurangnya mengetahui kos mana yang boleh dibuat kemudian. Contohnya, kabinet dan landskap boleh ditangguhkan, tetapi kerja tanah, struktur, bumbung, elektrik, paip dan kelulusan tidak boleh diabaikan.

Berikut ialah contoh kos yang patut dimasukkan dalam perancangan:

| Fasa | Kos Yang Sering Terlepas Pandang |

|---|---|

| Sebelum bina | Ubah syarat tanah, pelan, fi PBT, ukur tanah, dokumen guaman |

| Persediaan tapak | Pembersihan, tambakan, laluan lori, pagar sementara |

| Semasa bina | Tambahan struktur, perubahan spesifikasi, kenaikan bahan |

| Utiliti | Air, elektrik, meter, saliran, sambungan luar |

| Selepas siap | Lampu, kipas, kabinet, grill, pagar, langsir, perabot |

| Kecemasan | Baik pulih kecil, kelewatan, perubahan kehendak pemilik |

Pemilik tanah yang berjaya biasanya bukan mereka yang memilih bajet paling rendah, tetapi mereka yang membuat perancangan paling lengkap. Apabila kos tersembunyi dikenal pasti awal, pemilik boleh membuat keputusan lebih tenang: apa yang wajib dibuat sekarang, apa yang boleh ditunda, dan apa yang perlu dimasukkan dalam pembiayaan. Inilah beza antara projek yang berjalan lancar dengan projek yang penuh tekanan.

Cadangan RumahHQ Untuk Pemilik Tanah Yang Mahu Mohon Pembiayaan Rumah

Jika anda pemilik tanah dan sedang merancang untuk memohon pembiayaan rumah, jangan mulakan proses secara bersendirian tanpa semakan yang betul. Kesilapan kecil seperti status tanah tidak jelas, dokumen tidak lengkap, quotation tidak terperinci, kelayakan tidak dikira dengan tepat atau kontraktor tidak sesuai boleh menyebabkan permohonan lambat, bajet lari atau projek tergendala.

RumahHQ boleh membantu pemilik tanah membuat perancangan lebih tersusun dari peringkat awal, termasuk semakan keperluan asas projek, cadangan reka bentuk, anggaran kos, quotation, panduan pembiayaan dan proses bina rumah hingga serah kunci. Dengan pendekatan one stop centre, pemilik tanah lebih mudah melihat keseluruhan perjalanan projek sebelum membuat keputusan besar.

Untuk bantuan membina rumah atas tanah sendiri dengan perancangan pembiayaan yang lebih kemas, anda boleh rujuk RumahHQ melalui RumahHQ.com atau hubungi 011-54542461.